التركيز على مؤشر أسعار المنتجين، وتراجع العوائد، ونمو المملكة المتحدة يفاجئ، والتطورات الجيوسياسية

تبدأ الأسواق اليوم بموازنة ثلاثة عوامل: بيانات مؤشر أسعار المنتجين الأمريكي، وموجة صعود مستمرة في السندات مرتبطة بتوقعات خفض وشيك للفائدة من الاحتياطي الفيدرالي، ومخاطر عناوين الأخبار المقبلة من الدبلوماسية بين الولايات المتحدة وروسيا وأوكرانيا. أما الأصول عالية المخاطر فتتوقف لالتقاط الأنفاس بعد موجة صعود قوية، بينما تميل أسواق الفائدة نحو خفض في سبتمبر.

الولايات المتحدة: مؤشر أسعار المنتجين والتحضيرات للسوق (الأبرز)

– مؤشر أسعار المنتجين اليوم؛ مبيعات التجزئة يوم الجمعة. تأخذ الأسهم استراحة بعد إغلاق قياسي لمؤشر S&P 500 ليومين متتاليين، مع استقرار العقود الآجلة قبل بيانات المؤشر. وستعطي بيانات مبيعات التجزئة غداً مؤشراً إضافياً على قوة إنفاق المستهلك.

– خلفية أسعار الفائدة: تواصل عوائد سندات الخزانة الأمريكية الارتفاع قبل البيانات، ويحوم عائد السندات لأجل 10 سنوات قرب 4.22%. يسعر المتداولون بالكامل خفضاً بمقدار 25 نقطة أساس في سبتمبر، مع بعض النقاش حول احتمال خفض أكبر إذا جاءت البيانات أضعف. كما ستصدر بيانات طلبات إعانة البطالة الأسبوعية.

– قراءة أعلى من المتوقع لمؤشر أسعار المنتجين قد تعيد الجدل حول “50 نقطة مقابل 25 نقطة” وتضغط على العوائد القصيرة، بينما قراءة منخفضة ستعزز موجة صعود السندات وتبقي الأسهم مدعومة حتى بيانات مبيعات التجزئة.

أسواق الفائدة: تحركات بقيادة السندات قصيرة الاجل ومسار الفيدرالي

– عوائد السندات لأجل عامين عند أدنى مستوياتها منذ مايو (~3.67%)، بانخفاض ~30 نقطة أساس منذ أواخر يوليو مع تحول الأسواق بوضوح نحو خفض سبتمبر. عائد السندات لأجل 10 سنوات تراجع ~15 نقطة أساس في الفترة نفسها.

– هذا الميل التيسيري جاء بعد بيانات وظائف أضعف؛ بيانات اليوم لمؤشر أسعار المنتجين وطلبات الإعانة ستكون بمثابة تأكيد أو اختبار لهذا المسار.

الأسهم: توقف الارتفاع

– الولايات المتحدة: العقود الآجلة لمؤشري S&P 500 وNasdaq 100 مستقرة بعد إغلاقات قياسية؛ الأسواق تبدو في حالة تشبع كبيرة قبيل البيانات.

– أوروبا/آسيا: مؤشر Stoxx 600 الأوروبي +0.3%؛ أسواق آسيا تراجعت بعد بلوغها أعلى مستوى في 4 سنوات يوم الأربعاء مع اتجاه المستثمرين لتقليل المخاطر قبل البيانات الأمريكية.

العملات: مراقبة بنك اليابان تدعم الين، والجنيه الإسترليني أقوى مع البيانات

– الين يتفوق بعد تصريحات من وزارة الخزانة الأمريكية تشير لتوقعات برفع اليابان أسعار الفائدة لكبح التضخم، ما حسن الفارق في العوائد لصالح العملة.

– الجنيه الإسترليني يرتفع بعد بيانات نمو أفضل من المتوقع في المملكة المتحدة، ما قلل رهانات خفض الفائدة من بنك إنجلترا.

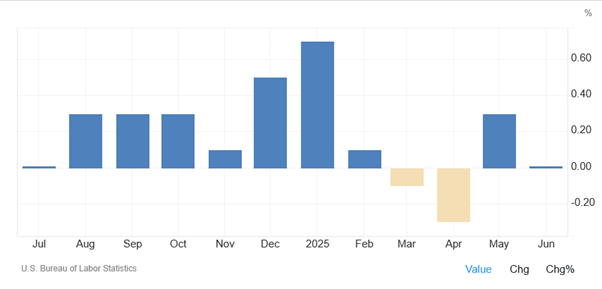

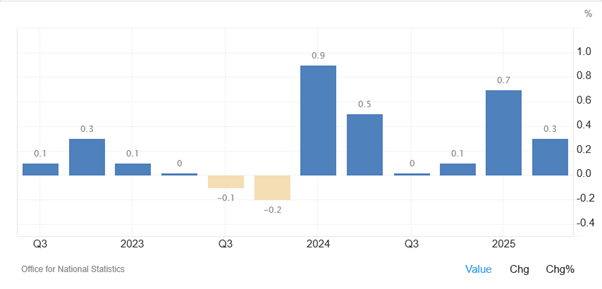

أوروبا: نمو المملكة المتحدة يتصدر مجموعة السبع في النصف الأول، ومسار بنك إنجلترا أكثر غموضاً

– الناتج المحلي الإجمالي للمملكة المتحدة: الربع الثاني +0.3% على أساس فصلي (مقابل +0.1% متوقع). نمو شهر يونيو +0.4%، ضعف التوقعات. سجلت المملكة المتحدة أسرع نمو في مجموعة السبع في النصف الأول.

– المحركات والتركيبة: الإنفاق الحكومي والمخزونات عوضت ضعف إنفاق المستهلك وتراجع الاستثمار التجاري. المتداولون قلصوا توقعات خفض الفائدة من بنك إنجلترا؛ الجنيه ارتفع.

– الخلاصة: الدعم للنمو يأتي من القطاع العام؛ ومع بقاء التضخم مرتفعاً، ارتفع سقف الشروط اللازمة لخفض قوي للفائدة.

التطورات الجيوسياسية: ترامب وبوتين وقمة ألاسكا

– قبل اجتماع الجمعة، حذر البيت الأبيض من “عواقب شديدة للغاية” في حال عدم التوصل لوقف إطلاق النار، وذلك بعد مكالمة مع القادة الأوروبيين. يتم الدفع لعقد اجتماع ثلاثي سريع مع زيلينسكي، مع طرح تركيا كمكان محتمل. واستبعد الحلفاء أي تنازلات إقليمية، أما ضمانات الأمن فتبقى محور النقاش.

– مخاطر العناوين تبقى مزدوجة التأثير على أسهم قطاع الدفاع، ومعنويات الطاقة، وتدفقات الملاذ الآمن مع اقتراب عطلة نهاية الأسبوع

السلع والعملات الرقمية

– خام برنت +0.3% (65.8 دولار)؛ الذهب −0.4% (3,343 دولار) مع تراجع العوائد الحقيقية، ولكن الحذر قبل بيانات مؤشر أسعار المنتجين يحد من المكاسب.

– البيتكوين/الإيثريوم متباينة، تتحرك عرضياً بعد مكاسب الأيام الماضية

أبرز أخبار الشركات (مختارة)

– شركة Adyen تتوقع أن تسارع نمو الإيرادات الصافية هذا العام غير مرجح وسط الضغوط الاقتصادية الناتجة عن الحرب التجارية، والسهم تتراجع.

– أرباح Swiss Re للنصف الأول فاقت التوقعات؛ Carlsberg ضيقت نطاق التوقعات السنوية نحو الحد الأعلى؛ Apple تستعد لإطلاق أجهزة مدعومة بالذكاء الاصطناعي (بما في ذلك نسخة أذكى من Siri وأجهزة منزلية).

– Thyssenkrupp خفضت التوقعات بسبب ضعف الطلب، وأرباح Hon Hai ارتفعت بفضل صمود الطلب على تقنيات الذكاء الاصطناعي، وGreggs تواجه ارتفاعاً في المراكز البيعية، ومصرف Standard Bank سجل أرباحاً قياسية في النصف الأول.

قائمة المتابعة لليوم

– الولايات المتحدة: مؤشر أسعار المنتجين (الأساسي والعام)، طلبات إعانة البطالة الأسبوعية؛ الجمعة: مبيعات التجزئة. المراكز حساسة عند الطرف القصير من منحنى العائد؛ راقب تحركات السندات لأجل عامين واتساع المشاركة في الأسهم حتى قراءة إنفاق المستهلك غداً.

بقلم نور الحموري، كبير محللي الأسواق في سكويرد فاينانشيال

نور مستثمر ومحلل للأسواق مستقل ومستشار مالي، يحمل بكالوريوس في علم المالية والمصارف من جامعة عمان الأهلية وشهادة CFTe في الاقتصاد من الاتحاد العالمي للمحللين الفنيين. يتمتع نور بخبرة 15 سنة في الفوركس والأسهم والتطورات الاقتصادية العالمية، بالإضافة إلى تحليل سياسات المصارف المركزية والتحليل ما بين الأسواق المالية. نور يظهر بانتظام على أبرز الشبكات التلفزيونية العالمية، مثل بي بي سي (BBC) والجزيرة، والحرّة، وسي إن بي سي (CNBC) وبلومبرغ (Bloomberg)، في أحاديث وتحاليل وقراءات للأسواق وأحداثها.

رفع المسؤولية: هذا التواصل تسويقي ولا يحتوي، ولا يجب تفسيره على أنه يحتوي على: نصائح استثمارية أو توصيات استثمارية، أو عرض أو التماس لأي معاملات تتصل بالأدوات المالية. لا يُعدُّ الأداء في الماضي ضمانًا أو تنبؤًا بأي أداء مستقبلي. ولا تُعدُّ المعلومات المذكورة هنا توصيةً شخصيةً ولا تُراعي أهدافك الاستثمارية الشخصية، أو استراتيجيات الاستثمار لديك، أو وضعك المالي أو احتياجاتك المالية. لا تُقدم شركة سكويرد فاينانشيال (Squared Financial) ولا تتحمل أي مسؤولية عن دقة المعلومات الواردة أو اكتمالها، أو أي خَسارة ناتجة عن أي استثمار بناءً على توصية أو تنبؤ أو معلومات أخرى تقدمها شركة سكويرد فاينانشيال.

المعلومات الواردة في هذا الموقع غير موجَّهة لأي شخص في أي بلد أو ولاية يكون فيها ذلك النشر أو الاستخدام مخالفًا للقانون أو التنظيمات المحلية