الفيدرالي يستعد لخفض الفائدة وإنهاء التشديد الكمي وسط تصاعد المخاطر

تتجه الأنظار إلى اجتماع الاحتياطي الفيدرالي الأمريكي في 28 و29 أكتوبر، حيث من المتوقع على نطاق واسع أن يقوم صناع السياسة بخفض سعر الفائدة بمقدار 25 نقطة أساس. إلا أن الخطوة قد تترافق مع تحول مهم آخر يتمثل في الإعلان عن إنهاء برنامج التشديد الكمي (QT)

وفي ظل استمرار الإغلاق الحكومي وتأخر صدور البيانات الاقتصادية الأساسية، من المرجح أن يعتمد الفيدرالي نهجًا قائمًا على إدارة المخاطر، مفضلاً الحفاظ على الاستقرار المالي والسيولة بدلاً من مواصلة التشديد النقدي.

توقعات قرار السياسة النقدية

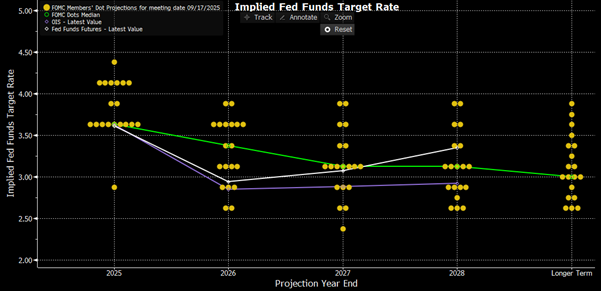

من المتوقع أن يتم خفض سعر الفائدة الفيدرالية إلى نطاق يتراوح بين 3.75% و4.00%، وهو ثاني خفض للفائدة هذا العام.

كما يُرجح أن يشير بيان السياسة النقدية إلى أن النشاط الاقتصادي لا يزال قويًا رغم تباطؤ ضغوط التضخم مؤخرًا.

في الوقت نفسه، قد يعلن الفيدرالي وقف عملية تقليص ميزانيته العمومية، لينهي عمليات استرداد سندات الخزانة التي كانت محددة بسقف 5 مليارات دولار شهريًا. وستُعاد استثمار العائدات الناتجة في أذون خزانة قصيرة الأجل، على أن يتم لاحقًا توزيعها عبر آجال مختلفة لتتوافق مع هيكل الدين الحكومي الأمريكي.

هذه الخطوة تعكس إدراك الفيدرالي لتزايد الضغوط على السيولة في الأسابيع الأخيرة، مما يشير إلى أن احتياطيات البنوك انتقلت من حالة “الوفرة” إلى “الكفاية فقط”.

تطورات السيولة في الأسواق

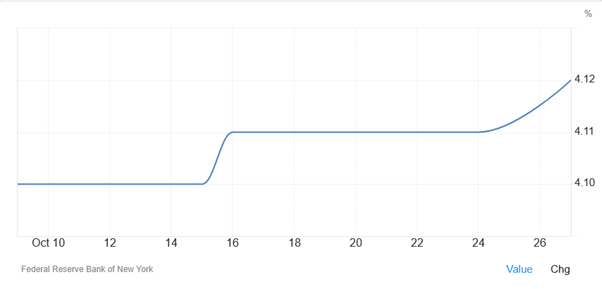

ظهرت عدة مؤشرات منذ منتصف أكتوبر تؤكد تشدد أوضاع السيولة:

- الاستخدام المتكرر لمنشأة الريبو الدائمة (SRF) من قبل المؤسسات المالية، مما يعكس اعتمادًا متزايدًا على تمويل قصير الأجل من الفيدرالي.

- ارتفاع سعر الفائدة الفعلي على الأموال الفيدرالية (EFFR) فوق سعر الفائدة على الاحتياطيات (IORB)، وهو ما يشير إلى ضغوط تصاعدية في أسواق التمويل.

- كما تجاوزت معدلات التمويل القصير الأجل مثل SOFR وTGCR مستوى الفائدة على الاحتياطيات، في إشارة إضافية إلى تقلص السيولة.

هذه التطورات تذكر بأعراض أزمة التمويل التي شهدتها الأسواق عام 2019، ويبدو أن الفيدرالي عازم على تجنب تكرار تلك الاضطرابات عبر إنهاء التشديد الكمي في الوقت المناسب.

خلافات داخل الفيدرالي

الإجماع داخل اللجنة ليس كاملًا:

- الحاكم ستيفن ميران من المتوقع أن يعارض القرار داعيًا إلى خفض أكبر بمقدار 50 نقطة أساس لمواجهة تباطؤ سوق العمل مبكرًا.

- بينما الحاكمة ميشيل بومان من المرجح أن ترفض وقف التشديد الكمي، متمسكة بضرورة مواصلة تقليص الميزانية العمومية.

هذا الانقسام يعكس التباين بين من يفضلون إدارة المخاطر ومن يركزون على استمرار محاربة التضخم، خاصة وأن بيانات الأسعار الأخيرة – رغم تراجعها – ما تزال فوق الهدف البالغ 2%، مع ارتفاع التضخم الأساسي بنسبة 3% على أساس سنوي.

البيئة الاقتصادية والسياسية

يأتي هذا الاجتماع في ظروف استثنائية. فـ الإغلاق الحكومي الأمريكي أدى إلى تأجيل نشر بيانات التضخم والبطالة لشهر أكتوبر، ما يترك صناع القرار أمام ضبابية في الرؤية الاقتصادية.

وفي الوقت ذاته، فإن الرسوم الجمركية الجديدة المحتملة على الصين وكندا أضافت مزيدًا من الشكوك حول مسار الأسعار والنمو. هذه العوامل، إلى جانب تباطؤ نمو الأجور والتوظيف، تدفع الفيدرالي إلى تبني موقف أكثر حذرًا خلال الفترة المقبلة.

التوقعات لما بعد أكتوبر

في حال أقدم الفيدرالي على خفض الفائدة وإنهاء التشديد الكمي معًا، فمن المرجح أن يتبنى نهجًا مرنًا (“nimble”) حتى اجتماعه المقبل في 9 و10 ديسمبر.

ومع غياب بيانات رسمية جديدة قبل ذلك الموعد، ستعتمد التقييمات الاقتصادية على مؤشرات بديلة مثل بيانات التوظيف الخاصة ومقاييس الأجور اللحظية.

وإذا واصلت هذه المؤشرات إظهار ضعف سوق العمل، فقد يقوم الفيدرالي بخفض إضافي بمقدار 25 نقطة أساس في ديسمبر.

الخلاصة: الفيدرالي يختار المسار الأقل مقاومة عبر خفض محدود الآن لتجنب مخاطر أكبر لاحقًا، مما يشير إلى تحول واضح من التركيز على التضخم إلى التركيز على الاستقرار المالي وسوق العمل.

تداعيات السوق

- السندات الأمريكية: من المرجح أن تبقى العوائد تحت ضغط هبوطي، خصوصًا على السندات القصيرة الأجل الحساسة لسياسة الفائدة.

- الدولار الأمريكي: قد يتعرض لمزيد من الضعف مع تسعير الأسواق لمسار تيسير نقدي أطول.

- الأسهم: من المحتمل أن ترحب الأسواق بالخفض مؤقتًا، لكن الاتجاه اللاحق سيتحدد بناءً على إشارات النمو.

- السلع: ضعف الدولار وتراجع العوائد قد يدعمان الذهب والفضة على المدى القصير، إلا أن الاتجاه الأطول يعتمد على مدى ثقة المستثمرين في قدرة الفيدرالي على السيطرة على التضخم.

قرار الفيدرالي القادم يعكس تحوله إلى نهج وقائي — فهو لا يخفض الفائدة لأنه في أزمة، بل لتجنب نشوب أزمة جديدة.

وفي ظل الغموض المالي والسياسي وضغوط السيولة، يرسل البنك المركزي إشارة واضحة بأنه مستعد للتحرك بسرعة إذا تطلب الأمر، مؤكدًا أن ميزان المخاطر بات يميل من مخاطر التضخم إلى مخاطر النمو.

بقلم نور الحموري، كبير محللي الأسواق في سكويرد فاينانشيال

نور مستثمر ومحلل للأسواق مستقل ومستشار مالي، يحمل بكالوريوس في علم المالية والمصارف من جامعة عمان الأهلية وشهادة CFTe في الاقتصاد من الاتحاد العالمي للمحللين الفنيين. يتمتع نور بخبرة 15 سنة في الفوركس والأسهم والتطورات الاقتصادية العالمية، بالإضافة إلى تحليل سياسات المصارف المركزية والتحليل ما بين الأسواق المالية. نور يظهر بانتظام على أبرز الشبكات التلفزيونية العالمية، مثل بي بي سي (BBC) والجزيرة، والحرّة، وسي إن بي سي (CNBC) وبلومبرغ (Bloomberg)، في أحاديث وتحاليل وقراءات للأسواق وأحداثها.

رفع المسؤولية: هذا التواصل تسويقي ولا يحتوي، ولا يجب تفسيره على أنه يحتوي على: نصائح استثمارية أو توصيات استثمارية، أو عرض أو التماس لأي معاملات تتصل بالأدوات المالية. لا يُعدُّ الأداء في الماضي ضمانًا أو تنبؤًا بأي أداء مستقبلي. ولا تُعدُّ المعلومات المذكورة هنا توصيةً شخصيةً ولا تُراعي أهدافك الاستثمارية الشخصية، أو استراتيجيات الاستثمار لديك، أو وضعك المالي أو احتياجاتك المالية. لا تُقدم شركة سكويرد فاينانشيال (Squared Financial) ولا تتحمل أي مسؤولية عن دقة المعلومات الواردة أو اكتمالها، أو أي خَسارة ناتجة عن أي استثمار بناءً على توصية أو تنبؤ أو معلومات أخرى تقدمها شركة سكويرد فاينانشيال.

المعلومات الواردة في هذا الموقع غير موجَّهة لأي شخص في أي بلد أو ولاية يكون فيها ذلك النشر أو الاستخدام مخالفًا للقانون أو التنظيمات المحلية