مؤشر أسعار المستهلك الأميركي في الواجهة وسط استمرار أثر الرسوم الجمركية

تترقب الأسواق صدور بيانات مؤشر أسعار المستهلك الأميركي (CPI) اليوم، في حين تبقى تحركات الأسهم الأميركية والدولار وعوائد السندات في نطاق ضيق، مع تركيز المستثمرين على مدى تأثير الرسوم الجمركية وارتفاع أسعار الخدمات على بيانات شهر يوليو، وما يعنيه ذلك لقرار الاحتياطي الفدرالي في سبتمبر.

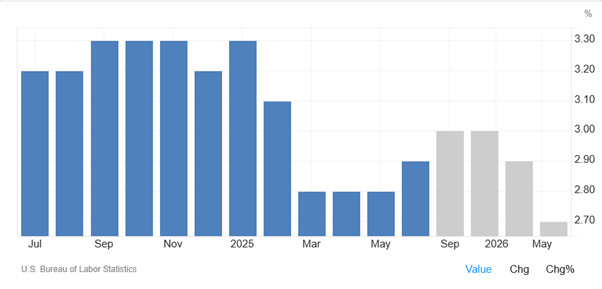

الولايات المتحدة: نظرة مسبقة على مؤشر أسعار المستهلك (اليوم)

– ما يجب متابعته: تشير التوقعات إلى ارتفاع المؤشر الأساسي +0.3% على أساس شهري في يوليو (الأعلى منذ يناير) مع المؤشر العام عند +0.2% إلى +0.3%. من المتوقع أن يأتي الارتفاع مدفوعًا بالخدمات (استقرار أسعار تذاكر الطيران والفنادق عند مستويات مرتفعة) وتراجع وتيرة انخفاض أسعار السيارات، بينما يستمر تأثير الرسوم الجمركية ولكن بوتيرة أبطأ مقارنة بشهر يونيو.

– التفاصيل: بعض الفئات المرتبطة بالرسوم مثل الملابس قد تشهد مزيدًا من الارتفاع، لكن الأجهزة المنزلية الكبرى، والحواسيب، والمعدات الصوتية، والأثاث قد تشهد تباطؤًا في الأسعار مقارنة بالشهر السابق. مكونات السكن (الإيجارات والتكاليف المكافئة) قد تواصل التراجع التدريجي.

– انعكاسات السياسة النقدية: إذا جاءت البيانات وفق هذه التوقعات، فقد ينخفض احتمال خفض الفائدة في سبتمبر، على الرغم من أن الأسواق ما زالت تسعّر ذلك بشكل كبير.

تحركات الأسواق قبل صدور البيانات

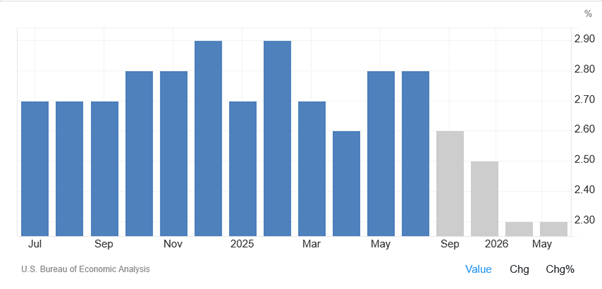

– العقود الآجلة والفائدة: عقود S&P 500 وNasdaq-100 مستقرة تقريبًا، وعائد السندات الأميركية لأجل 10 سنوات عند %4.28، والذهب يسجل ارتفاعًا طفيفًا. تسعّر الأسواق أكثر من خفضين للفائدة قبل نهاية العام، مع احتمال يقارب 80% لخفض في سبتمبر، وهو رهان قد يتعرض للضغط إذا جاء المؤشر الأساسي أعلى من المتوقع.

نظرة عبر الأصول: الأسهم الأوروبية (Stoxx 600 +0.2%)، واليورو مستقر، والين الياباني أضعف، والنفط من دون تغير كبير، والبيتكوين والإيثريوم متباينان

السياسة والتجارة والتكنولوجيا

– الرسوم الجمركية: تمديد الهدنة التجارية بين الولايات المتحدة والصين لمدة 90 يومًا يبقي حالة عدم اليقين قائمة، ويعزز مخاطر بقاء التضخم مرتفعًا حتى مع تلاشي تأثير الانخفاض في أسعار السلع.

– قطاع الرقائق: تقارير تشير إلى أن السلطات الصينية حثت الشركات المحلية على تجنب استخدام معالج Nvidia H20 في بعض التطبيقات، لا سيما تلك المرتبطة بالحكومة، ما قد يعقد جهود الشركة لاستعادة نمو إيراداتها في الصين.

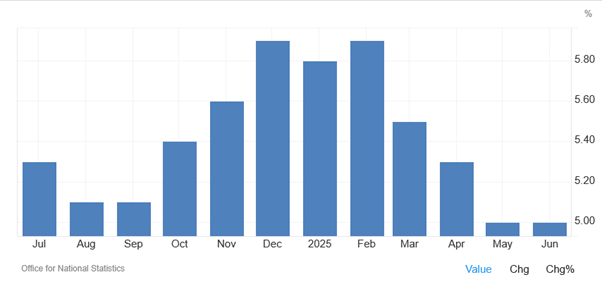

أوروبا/المملكة المتحدة: سوق العمل والسياسة النقدية

– المفاجأة في الوظائف البريطانية: انخفضت الرواتب المدفوعة في يوليو بـ8,353 وظيفة فقط، وهو تراجع أقل من المتوقع، كما أظهرت المراجعات أن الانخفاضات السابقة كانت أقل حدة. استقر معدل البطالة عند 7%، وتباطأت الأجور في القطاع الخاص (باستثناء المكافآت) إلى 4.8%، وعدد الوظائف الشاغرة عند 718 ألفًا، مع انخفاض معدل الخمول في سوق العمل. قد تحدّ هذه البيانات من اندفاع بنك إنجلترا لخفض الفائدة مجددًا، بخاصة مع عودة التضخم إلى الارتفاع.

– ردة فعل السوق: ارتفعت عوائد السندات البريطانية قليلًا مع بيانات العمل الأقوى من المتوقع.

أخبار الشركات الأميركية البارزة

– قوانين المنصات الرقمية: إيلون ماسك ينتقد سياسات متجر Apple App Store ويشير إلى وجود معاملة تفضيلية، ما يعيد تسليط الضوء على تأثير القوانين على نماذج الإيرادات.

– صفقات الرعاية الصحية: شركة Bayer تتفق على دفع ما يصل إلى 3 مليار دولار للتعاون مع Kumquat Biosciences لتطوير عقار لعلاج السرطان.

– اندماجات قطاع النسيج: أسهم Hanesbrands ترتفع بعد تقارير تشير إلى اقتراب Gildan من الاستحواذ عليها.

– قطاع المصارف: بيع حصة بقيمة تقارب 503 مليون فرنك سويسري في مصرف UBS من قبل مستثمر مؤسسي.

نقاط المتابعة للتداول اليوم

– التفاصيل أهم من العنوان الرئيسي: التركيز على الخدمات الأساسية باستثناء السكن، وأسعار السيارات الجديدة والمستعملة، وتذاكر الطيران والفنادق.

– أثر الرسوم الجمركية: إذا أظهرت بيانات يوليو انتقال الأثر بوتيرة أبطأ، فقد يعني ذلك مسار تضخم صاعد تدريجيًا بدلًا من القفز المفاجئ.

– حساسية سوق السندات: مع تسعير خفض سبتمبر بشكل شبه كامل، أي مفاجأة صعودية قد تدفع العوائد للارتفاع وضغط على أسهم التكنولوجيا، بينما المفاجأة السلبية قد تعزز رهانات “الهبوط السلس”.

– المملكة المتحدة: قوة سوق العمل تقلل الحاجة إلى خفض سريع للفائدة، بانتظار بيانات الناتج المحلي الإجمالي يوم الخميس.

ملخص تحركات السوق (صباح أوروبا)

– الأسهم Stoxx600: +0.2% والعقود الآجلة الأميركية ستقرة

– السندات: العائد على السند الأمريكي 10 سنوات %4.28، الألماني 10 سنوات %2.70، البريطاني 10 سنوات %4.59.

– العملات/العملات الرقمية: الدولار مستقر، اليورو من دون تغير، والين أضعف، والبيتكوين والإيثريوم في تباين.

– السلع: برنت من دون تغيير، والذهب مرتفع قليلًا.

ارتفاع %0.3 في مؤشر أسعار المستهلكين الأساسي قد يخفض من احتمال خفض الفائدة في سبتمبر، ويُبقي التركيز على أسعار الخدمات بدلًا من الارتفاع المؤقت في السلع. أما استمرار أثر الرسوم الجمركية قيضع أرضية للتضخم، ومع مرونة سوق العمل في بريطانيا، تبقى السياسات النقدية مرتبطة بالبيانات ومتباينة بين المناطق. ضعف مراكز التداول قبل صدور البيانات قد يعني زيادة التقلبات بمجرد الإعلان.

بقلم نور الحموري، كبير محللي الأسواق في سكويرد فاينانشيال

نور مستثمر ومحلل للأسواق مستقل ومستشار مالي، يحمل بكالوريوس في علم المالية والمصارف من جامعة عمان الأهلية وشهادة CFTe في الاقتصاد من الاتحاد العالمي للمحللين الفنيين. يتمتع نور بخبرة 15 سنة في الفوركس والأسهم والتطورات الاقتصادية العالمية، بالإضافة إلى تحليل سياسات المصارف المركزية والتحليل ما بين الأسواق المالية. نور يظهر بانتظام على أبرز الشبكات التلفزيونية العالمية، مثل بي بي سي (BBC) والجزيرة، والحرّة، وسي إن بي سي (CNBC) وبلومبرغ (Bloomberg)، في أحاديث وتحاليل وقراءات للأسواق وأحداثها.

رفع المسؤولية: هذا التواصل تسويقي ولا يحتوي، ولا يجب تفسيره على أنه يحتوي على: نصائح استثمارية أو توصيات استثمارية، أو عرض أو التماس لأي معاملات تتصل بالأدوات المالية. لا يُعدُّ الأداء في الماضي ضمانًا أو تنبؤًا بأي أداء مستقبلي. ولا تُعدُّ المعلومات المذكورة هنا توصيةً شخصيةً ولا تُراعي أهدافك الاستثمارية الشخصية، أو استراتيجيات الاستثمار لديك، أو وضعك المالي أو احتياجاتك المالية. لا تُقدم شركة سكويرد فاينانشيال (Squared Financial) ولا تتحمل أي مسؤولية عن دقة المعلومات الواردة أو اكتمالها، أو أي خَسارة ناتجة عن أي استثمار بناءً على توصية أو تنبؤ أو معلومات أخرى تقدمها شركة سكويرد فاينانشيال.

المعلومات الواردة في هذا الموقع غير موجَّهة لأي شخص في أي بلد أو ولاية يكون فيها ذلك النشر أو الاستخدام مخالفًا للقانون أو التنظيمات المحلية