التضخم تحت المجهر مع تأثير الرسوم الجمركية

تبدأ الأسواق الأسبوع وهي توازن بين ثلاثة عوامل رئيسية:

– التضخم في الولايات المتحدة الذي يتجه للصعود مع انتقال تأثير الرسوم الجمركية إلى أسعار التجزئة،

– اتفاق غير معتاد في سياسة الرقائق قد يؤثر على سلاسل التوريد في قطاع التكنولوجيا،

– الطلب القوي على العملات الرقمية إلى جانب تقلبات شهية المخاطرة المتأثرة بالعناوين الإخبارية.

بيانات مؤشر أسعار المستهلكين (CPI) يوم الثلاثاء هي الحدث الأبرز، بينما تضيف التوترات الجيوسياسة (انتهاء هدنة التجارة بين الولايات المتحدة والصين؛ الدبلوماسية بشأن أوكرانيا) خلفية مهمة للمشهد.

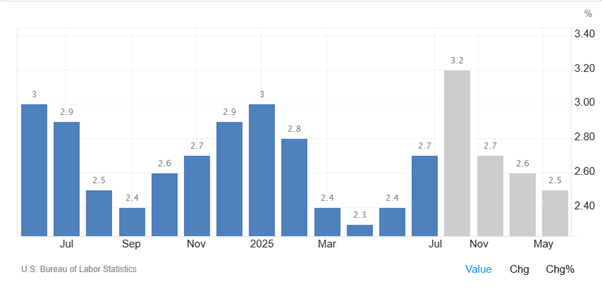

الولايات المتحدة: نظرة مسبقة على مؤشر أسعار المستهلكين (الثلاثاء 12 أغسطس)

– المؤشر الأساسي: تشير التوقعات إلى ارتفاع بنسبة +0.3% على أساس شهري في يوليو (أعلى زيادة شهرية هذا العام)، مقابل +0.2% في يونيو. من المرجح أن يكون المؤشر العام أقل قوة عند +0.2% مع مساهمة انخفاض أسعار البنزين في تخفيف الضغوط. هذا المزيج يعكس تسارعًا طفيفًا في التضخم الكامن.

– انتقال أثر الرسوم: ترفع الرسوم الجمركية الأعلى على الواردات الأميركية تدريجيًا أسعارَ السلع (مثل الأثاث المنزلي والسلع الترفيهية)، في حين تظل أسعار الخدمات الأساسية مستقرة نسبيًا في الوقت الحالي. ما زال أثر الرسوم على التضخم يتغلغل في الاقتصاد.

– منظور الفدرالي: حافظ صانعو السياسة على أسعار الفائدة من دون تغيير لتقييم مدى استدامة التضخم الناتج عن الرسوم، في وقت يضيف فيه تباطؤ سوق العمل بعض المفاضلات في النمو.

– نبض الإنفاق: من المتوقع أن تظهر مبيعات التجزئة (الجمعة) نتائج جيدة مدعومة بحوافز السيارات وزيادة الطلب خلال عروض Prime Day، لكن الإنفاق الحقيقي الكامن ما زال ضعيفًا.

– الإنتاج: قد تشير بيانات الفدرالي هذا الأسبوع إلى ركود في الإنتاج الصناعي مع تكيف الشركات مع نظام الرسوم الجديد.

– ساعة هدنة التجارة: تنتهي الهدنة التجارية بين الولايات المتحدة والصين (90 يومًا) يوم الثلاثاء 12 أغسطس؛ ما زال التمديد ممكنًا وسيُنظر إليه كعامل مهدئ لمخاطر الأسعار على المدى القصير.

السياسات والاحداث الجيوسياسة: قواعد جديدة لقطاع الرقائق

– صفقة NVDA/AMD: وافقت Nvidia وAMD على تحويل 15% من عائدات مبيعات شرائح الذكاء الاصطناعي المخصصة للصين إلى الحكومة الأميركية مقابل الحصول على تراخيص التصدير، ترتيب جديد يثير أسئلة قانونية وسياسية وقد يشكل نموذجًا لقطاعات أخرى.

– خلفية القيود: بعد أن دفعت القيود السابقة Nvidia لتصميم شريحة H20 وفق القواعد القديمة، تشددت ضوابط التصدير في أبريل، ما استلزم الحصول على تصاريح. ومؤخرًا، سمحت واشنطن ببيع شرائح أقل مواصفات مخصصة للسوق الصينية.

– موقف الصين والطلب: تعليقات من أطراف مرتبطة ببكين أثارت مخاوف أمنية بشأن H20، لكن نقص المعروض المحلي يعني أن الشركات الصينية قد تواصل الشراء، ما قد يدعم حجم المبيعات ويحقق إيرادات إضافية للخزانة الأميركية عبر هذا الترتيب.

– أثر السوق: في تداولات ما قبل السوق، تراجعت أسهم NVDA بنسبة −1.6% وAMD بنسبة −2.4% مع تسعير المستثمرين لمخاطر السياسة.

العملات الرقمية: قرب القمم بدعم مؤسسي

اقتربت بيتكوين من أعلى مستوى لها على الإطلاق، متجاوزة 122,000 دولار في تداولات نهاية الأسبوع، بينما تجاوز الإيثر حاجز 4,300 دولار لفترة وجيزة. ما زال هذا الارتفاع مدعومًا بتراكم المراكز من قبل المؤسسات والخزائن (حيازات بيتكوين المؤسسية تقارب 113 مليار دولار؛ الإيثر حوالى 13 مليار دولار عبر الأدوات المدرجة)، إلى جانب مراكز مشتقات إيجابية.

محركات أخرى: مواضيع تستحق المتابعة

– الدبلوماسية بشأن أوكرانيا: تلاشى التفاؤل الأولي بشأن اجتماع محتمل بين ترامب وبوتين في ألاسكا يوم الجمعة، ما حد من موجة الإقبال على المخاطرة؛ وتعتبر الأسواق بيانات CPI يوم الثلاثاء المحرك الأهم.

– سلسلة البطاريات: قفزت أسعار وأسهم الليثيوم بعد توقف منجم كبير مرتبط بـCATL في الصين، تذكير جديد بحساسية سلاسل التوريد للصدمات المفاجئة.

– صدمة التجارة السويسرية: بعد فرض رسوم أميركية بنسبة 39%، قد تُظهر البيانات المبكرة هذا الأسبوع انكماشًا في الربع الثاني، مع ترقب محادثات بين برن وواشنطن لأي بوادر تهدئة.

أجندة الأسبوع: قائمة المتابعة

– الثلاثاء 12 أغسطس: مؤشر أسعار المستهلكين الأميركي (يوليو) — متابعة أثر الرسوم مقابل انخفاض أسعار البنزين؛ التركيز على فروق السلع الأساسية والخدمات الأساسية.

– الثلاثاء 12 أغسطس: انتهاء هدنة التجارة بين الولايات المتحدة والصين — التمديد يقلل مخاطر التصعيد، أما الانتهاء فقد يبقي تأثير الرسوم قائمًا.

– الجمعة: اجتماع ترامب–بوتين في ألاسكا (خطر العناوين) — متابعة أي إشارات لوقف إطلاق النار مقابل استمرار الجمود.

أفكار حول التمركز في الأسواق

– السندات: قراءة أساسية لمؤشر أسعار المستهلكين عند 0.3% قد تدفع الفدرالي للبقاء على الحياد؛ الحساسية الأكبر ستكون في منحنى العائد ومنتجات التضخم تجاه أسعار السلع.

– الأسهم: عدم وضوح المسار السياسي في قطاع الرقائق يشير إلى احتمال تباين أكبر في أداء أسهم أجهزة الذكاء الاصطناعي على المدى القصير.

– الفوركس: مع كون بيانات التضخم العامل الحاسم والتوترات الجيوسياسة ذات اتجاهين، من المتوقع بقاء مؤشر الدولار في نطاق ضيق حتى تحرك البيانات هذا التوازن.

– العملات الرقمية: ما زال الزخم قائمًا مع ضغط الأسعار الفورية على القمم السابقة؛ وتزداد الحساسية الماكروية قرب بيانات التضخم وأي أخبار حول الرسوم الجمركية.

بقلم نور الحموري، كبير محللي الأسواق في سكويرد فاينانشيال

نور مستثمر ومحلل للأسواق مستقل ومستشار مالي، يحمل بكالوريوس في علم المالية والمصارف من جامعة عمان الأهلية وشهادة CFTe في الاقتصاد من الاتحاد العالمي للمحللين الفنيين. يتمتع نور بخبرة 15 سنة في الفوركس والأسهم والتطورات الاقتصادية العالمية، بالإضافة إلى تحليل سياسات المصارف المركزية والتحليل ما بين الأسواق المالية. نور يظهر بانتظام على أبرز الشبكات التلفزيونية العالمية، مثل بي بي سي (BBC) والجزيرة، والحرّة، وسي إن بي سي (CNBC) وبلومبرغ (Bloomberg)، في أحاديث وتحاليل وقراءات للأسواق وأحداثها.

رفع المسؤولية: هذا التواصل تسويقي ولا يحتوي، ولا يجب تفسيره على أنه يحتوي على: نصائح استثمارية أو توصيات استثمارية، أو عرض أو التماس لأي معاملات تتصل بالأدوات المالية. لا يُعدُّ الأداء في الماضي ضمانًا أو تنبؤًا بأي أداء مستقبلي. ولا تُعدُّ المعلومات المذكورة هنا توصيةً شخصيةً ولا تُراعي أهدافك الاستثمارية الشخصية، أو استراتيجيات الاستثمار لديك، أو وضعك المالي أو احتياجاتك المالية. لا تُقدم شركة سكويرد فاينانشيال (Squared Financial) ولا تتحمل أي مسؤولية عن دقة المعلومات الواردة أو اكتمالها، أو أي خَسارة ناتجة عن أي استثمار بناءً على توصية أو تنبؤ أو معلومات أخرى تقدمها شركة سكويرد فاينانشيال.

المعلومات الواردة في هذا الموقع غير موجَّهة لأي شخص في أي بلد أو ولاية يكون فيها ذلك النشر أو الاستخدام مخالفًا للقانون أو التنظيمات المحلية